참고문헌 : 금융수학개론 2판, 2018, 이재성, 청문각, 1-479p

금융수학개론의 교과서와 표기법이 다른경우가 존재하며, 교과서에서는 다루지 않았던 증명과정을 정리하였습니다.

수리통계학 관련된 표기법은 수리통계학(김우철, 2012)를 따릅니다.

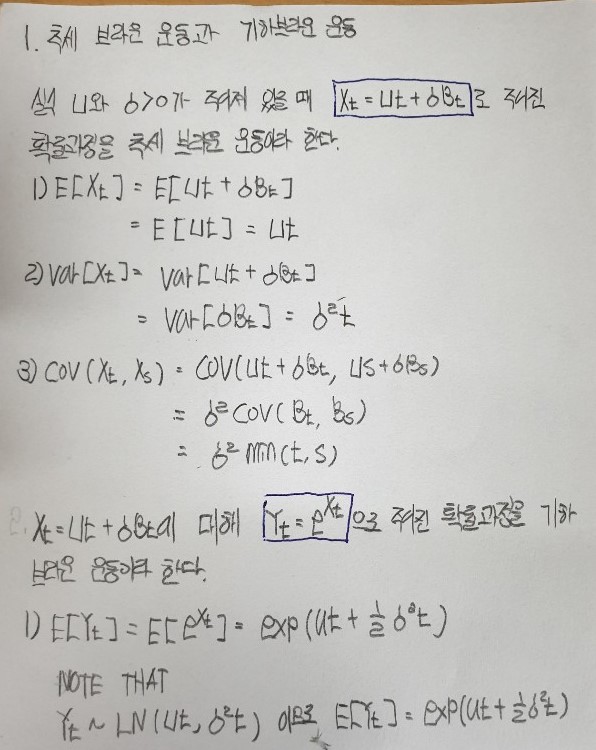

1. 추세 브라운 운동

실수 $\mu$와 $\sigma$ > 0가 주어져 있을 때, $X_{t}$ = $\mu t + \sigma B_{t}$로 주어진 확률과정을 추세 브라운 운동이라고 한다.

추세 브라운 운동의 성질을 살펴보도록 하자.

a) E[$X_{t}$] = E[$\mu t + \sigma B_{t}$]

= E[$\mu t$] = $\mu t$

b) Var[$X_{t}$] = Var[$\mu t + \sigma B_{t}$]

= Var[$\sigma B_{t}$] = $\sigma^2 B_{t}$

c) Cov($X_{t}, X_{s}$) = Cov($\mu t + \sigma B_{t}$, $\mu s + \sigma B_{s}$)

= $\sigma^2$Cov($B_{t}, B_{s}$)

= $\sigma^2$ $\min(t,s)$

2. 기하 브라운 운동

$X_{t}$ = $\mu t + \sigma B_{t}$에 대해 $Y_{t} = e^{x_{t}}$으로 주어진 확률과정을 기하 브라운 운동이라고 한다.

a) E[$Y_{t}$] = E[$e^{x_{t}}$] = exp($\mu t$ + $1 \over 2$ $\sigma^2 t)$

Note That

$Y_{t}$ ~ LN($\mu t, \sigma^2 t$) 이므로 로그정규분포이다. 따라서 E[$Y_{t}$] = exp($\mu t$ + $1 \over 2$ $\sigma^2 t)$

b) Var[$Y_{t}$] = $E[Y_{t}^2] - E[Y_{t}]^2$

b-1) $E[Y_{t}^2] = E[e^{2x_{t}}$] = exp($2 \mu t$ + $1 \over 2$ 4 $\sigma^2 t$)

= exp($2 \mu t$ + 2 $\sigma^2 t$)

Var[$Y_{t}$] = exp($2 \mu t$ + 2 $\sigma^2 t$) - exp(2 $\mu t$ + $\sigma^2 t)$

= exp($2 \mu t$ + 2 $\sigma^2 t$)($exp(\sigma^2 t)$ - 1))

c) Cov($Y_{t}, Y_{s}$) = E($Y_{t}Y_{s}$) - E($Y_{t}$)E[$Y_{s}$]

c-1) E($Y_{t}Y_{s}$) = E[$exp(X_{t}+ X_{s})$]

= E[$exp(\mu (s+t)$$exp(\sigma (B_{t}+B_{s})$]

= $exp(\mu (s+t)$ E[$exp(\sigma (B_{t}+B_{s})$]

= $exp(\mu (s+t)$ E[$exp(\sigma (B_{t}+ B_{s} - B_{s} + B_{s})$]

= $exp(\mu (s+t)$ E[$exp(2 \sigma (B_{s})$]E[$exp(\sigma (B_{t} - B_{s})$]

Cov($Y_{t}, Y_{s}$) = $exp(\mu (s+t)$ E[$exp(2 \sigma (B_{s})$]E[$exp(\sigma (B_{t} - B_{s})$] - exp($\mu t + \mu s$ + $1 \over 2$ $\sigma^2 t + \sigma^2 s)$

= exp($\mu t + \mu s$ + $1 \over 2$ $\sigma^2 t + \sigma^2 s)$($exp(\sigma^2 s) - 1$)

3. 브라운 다리 과정

확률과정 ${X_{t}}$가 $X_{t}$ = $B_{t} - tB_{1}$ (0 <= t <= 1)으로 정의될 때 브라운 다리 과정이라고 한다.

a) E[$X_{t}$] = E[$B_{t}$] = tE[$B_{1}$] =0

b) Cov($X_{t}, X_{s}$) = E[($B_{t} - tB_{1}$)) $B_{s} - sB_{1}$)]

= E[$B_{t} B_{s}$] - tE[$B_{1} B_{s}$] - sE[$B_{1} B_{s}$] + tsE[$(B_{1})^2$]

= min(t,s) - st

브라운운동 $B_{t}$의 출발은 원점에서 이루어지지만 이후에 어떤 값을 가질지 알 수 없기 때문에 기초자산의 움직임을 나타날때 브라운운동을 주로 사용한다.

4. 브라운 운동의 미분 불가능성

Spouse : t, h > 0에 대해서 $B_{t+h} - B{t} =^d B_{h}$ ~ $N(0, h)$ 이므로 $B_{t}$는 미분 가능하다.

pf.

$(B_{t})^\prime$ = $\lim_{h \to 0}$ $B_{t+h} - B_{t} \over h$ $=^d$ $\lim_{h \to 0}$ $B_{h} \over h$ = $\lim_{h \to 0}$ $\sqrt h B_{1} \over h$ = $\infty$ 따라서, 미분 불가능하다

정리하면, 브라운 운동은 모든 t에 대해 연속함수이지만 어떤 t에서도 미분이 불가능하다!